Keyword: ブラック・ショールズ・マートン, オプション, プライシング

概要

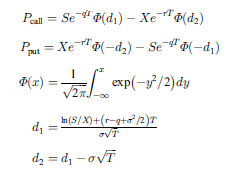

本サンプルはブラック・ショールズ・マートンオプションプライシングを求めるC言語によるサンプルプログラムです。 本サンプルは以下に示されるブラック・ショールズ・マートンの公式を用いてオプションプライシングを求めて出力します。

※本サンプルはnAG Cライブラリに含まれる関数 nag_bsm_price() のExampleコードです。本サンプル及び関数の詳細情報は nag_bsm_price のマニュアルページをご参照ください。

ご相談やお問い合わせはこちらまで

入力データ

(本関数の詳細はnag_bsm_price のマニュアルページを参照)| このデータをダウンロード |

nag_bsm_price (s30aac) Example Program Data Nag_Call : Nag_Call or Nag_Put 55.0 0.3 0.1 0.0 : s, sigma, r, q 3 2 : m, n 58.0 60.0 62.0 : x(i), i = 1,2,...m 0.7 0.8 : t(i), i = 1,2,...n

- 1行目はタイトル行で読み飛ばされます。

- 2行目にオプションがコール(買い)かプット(売り)かを示すパラメータ(putnum)を指定しています。

- 3行目に原資産価格(s)、原資産のボラティリティ(sigma)、無リスク利子率(r)、配当利回り(q)を指定しています。

- 4行目に行使価格の数(m)、満期までの期間の数(n)を指定しています。

- 5〜7行目に行使価格(x)を指定しています。

- 8〜9行目に満期までの期間(t)を指定しています。

出力結果

(本関数の詳細はnag_bsm_price のマニュアルページを参照)| この出力例をダウンロード |

nag_bsm_price (s30aac) Example Program Results Black-Scholes-Merton formula European Call : Spot = 55.0000 Volatility = 0.3000 Rate = 0.1000 Dividend = 0.0000 Strike Expiry Option Price 58.0000 0.7000 5.9198 58.0000 0.8000 6.5506 60.0000 0.7000 5.0809 60.0000 0.8000 5.6992 62.0000 0.7000 4.3389 62.0000 0.8000 4.9379

- 5行目に原資産価格が出力されています。

- 6行目に原資産のボラティリティが出力されています。

- 7行目に無リスク利子率が出力されています。

- 8行目に配当利回りが出力されています。

- 10〜16行目に行使価格、満期までの期間、オプション価格が出力されています。

ソースコード

(本関数の詳細はnag_bsm_price のマニュアルページを参照)

※本サンプルソースコードはnAG数値計算ライブラリ(Windows, Linux, MAC等に対応)の関数を呼び出します。

サンプルのコンパイル及び実行方法

| このソースコードをダウンロード |

/* nag_bsm_price (s30aac) Example Program.

*

* CLL6I261D/CLL6I261DL Version.

*

* Copyright 2017 Numerical Algorithms Group.

*

* Mark 26.1, 2017.

*/

#include <stdio.h>

#include <math.h>

#include <string.h>

#include <nag.h>

#include <nag_stdlib.h>

#include <nags.h>

int main(void)

{

/* Integer scalar and array declarations */

Integer exit_status = 0;

Integer i, j, m, n;

NagError fail;

Nag_CallPut putnum;

/* Double scalar and array declarations */

double q, r, s, sigma;

double *p = 0, *t = 0, *x = 0;

/* Character scalar and array declarations */

char put[8 + 1];

Nag_OrderType order;

INIT_FAIL(fail);

printf("nag_bsm_price (s30aac) Example Program Results\n");

printf("Black-Scholes-Merton formula\n\n");

/* Skip heading in data file */

scanf("%*[^\n] ");

/* Read put */

scanf("%8s%*[^\n] ", put);

/*

* nag_enum_name_to_value (x04nac).

* Converts nAG enum member name to value

*/

putnum = (Nag_CallPut) nag_enum_name_to_value(put);

/* Read sigma, r */

scanf("%lf%lf%lf%lf%*[^\n] ", &s, &sigma, &r, &q);

/* Read m, n */

scanf("%ld%ld%*[^\n] ", &m, &n);

#ifdef nAG_COLUMN_MAJOR

#define P(I, J) p[(J-1)*m + I-1]

order = Nag_ColMajor;

#else

#define P(I, J) p[(I-1)*n + J-1]

order = Nag_RowMajor;

#endif

if (!(p = nAG_ALLOC(m * n, double)) ||

!(t = nAG_ALLOC(n, double)) || !(x = nAG_ALLOC(m, double)))

{

printf("Allocation failure\n");

exit_status = -1;

goto END;

}

/* Read array of strike/exercise prices, X */

for (i = 0; i < m; i++)

scanf("%lf ", &x[i]);

scanf("%*[^\n] ");

for (i = 0; i < n; i++)

scanf("%lf ", &t[i]);

scanf("%*[^\n] ");

/*

* nag_bsm_price (s30aac)

* Black-Scholes-Merton option pricing formula

*/

nag_bsm_price(order, putnum, m, n, x, s, t, sigma, r, q, p, &fail);

if (fail.code != NE_NOERROR) {

printf("Error from nag_bsm_price (s30aac).\n%s\n", fail.message);

exit_status = 1;

goto END;

}

if (putnum == Nag_Call)

printf("%s\n", "European Call :");

else if (putnum == Nag_Put)

printf("%s\n", "European Put :");

printf("%s%8.4f\n", " Spot = ", s);

printf("%s%8.4f\n", " Volatility = ", sigma);

printf("%s%8.4f\n", " Rate = ", r);

printf("%s%8.4f\n", " Dividend = ", q);

printf("\n");

printf("%s\n", " Strike Expiry Option Price");

for (i = 1; i <= m; i++)

for (j = 1; j <= n; j++)

printf("%9.4f %9.4f %9.4f\n", x[i - 1], t[j - 1], P(i, j));

END:

nAG_FREE(p);

nAG_FREE(t);

nAG_FREE(x);

return exit_status;

}