ここでは、nAG Fortran Library の G01ATF, G05KGF, G05YLF, G05YNF, G05YJF, S30AAF ルーチンを用いた、準モンテカルロ法によるオプションプライシングの Excel (VBA) の Example を紹介します。

本 Example では、ブラックショールズモデル、すなわち幾何ブラウン運動を用いてコールオプションの価格を計算します。

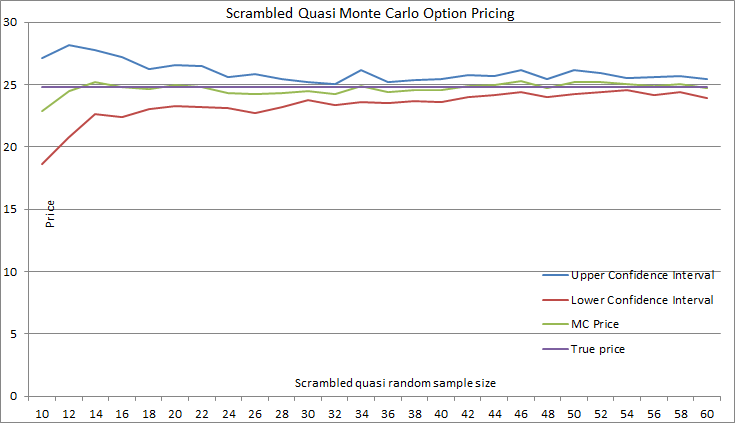

乱数を用いる手法をモンテカルロ法と呼ぶのに対して、準乱数(超一様分布列)を用いる手法を準モンテカルロ法と呼びます。準乱数はランダム性を全くもたない非常に一様性の高い点列です。準モンテカルロ法は、通常のモンテカルロ法に比べて、収束が速いという利点がありますが、誤差の評価(信頼区間の計算)ができないという欠点があります。

スクランブル準モンテカルロ法は、この欠点に対処した方法です。スクランブル準乱数は、準乱数の一様性を保ちながらランダム性を取り入れており、異なるサンプルは独立しています。従って、統計を適用することができ、誤差の評価(信頼区間の計算)が可能となります。 グラフから、通常のモンテカルロ法に比べて、信頼区間の収束が速いことが分かります。

① Example のダウンロード

以下の Excel ワークシートファイル(Example)をダウンロードしてください。

Demo_FL25_QuasiRNG_MonteCarlo.xlsm

本 Example のご利用には、nAG Fortran Library, Mark 25 for Windows 32-bit(製品コード: FLDLL254ML)が必要です。

下記の手順 ② ~ ③ に従って、nAG Fortran Library (FLDLL254ML) のセットアップを行ってください。

② nAG Fortran Library のダウンロードとインストール

以下の nAG Fortran Library (FLDLL254ML) のインストーラーをダウンロードして、インストールを行ってください。

※ ダウンロードした exe ファイルをダブルクリックするとインストーラーが起動します。

③ nAG Fortran Library のトライアルの申し込み

nAG Fortran Library (FLDLL254ML) のご利用にはトライアルライセンスキーが必要です。

以下のウェブページから nAG Fortran Library (FLDLL254ML) のトライアルの申し込みを行ってください。

nAG Fortran Library (FLDLL254ML) のトライアルの申し込み

ご記入のメールアドレス宛てに、通常1営業日以内に、本製品を4週間ご利用いただけるトライアルライセンスキー(ライセンスファイル)をお送りいたします。

送られてきたライセンスファイルを、ユーザーフォルダー C:¥Users¥[ユーザー名] の直下に置いてください。

※ 補足:nAG Fortran Library のマニュアルについて

nAG Fortran Library のマニュアル(ライブラリマニュアル)では、nAG Fortran Library が提供するルーチンの詳細(引数の仕様など)を調べることができます。

ライブラリマニュアルは、nAG のウェブサイトでご覧いただけます。

http://www.nag.com/numeric/fl/nagdoc_fl25/html/frontmatter/manconts.html

また、ライブラリマニュアルを PC にインストールしてローカルで閲覧することもできます。

setup_fl25_manual.exe (116 MB)

※ ダウンロードした exe ファイルをダブルクリックするとインストーラーが起動します。